Οι αντιασφαλιστικοί νόμοι Λοβέρδου-Παπακωνσταντίνου, όχι μόνο δεν καταργήθηκαν από τη συγκυβέρνηση Τσίπρα-Καμμένου, αλλά θεωρούνται ως μια σωστή, πλην όμως ανεπαρκής λύση για το πρόβλημα «βιωσιμότητας» της κοινωνικής ασφάλισης. Οπως όλα δείχνουν, αυτοί οι αντιασφαλιστικοί νόμοι θ' αποτελέσουν τη βάση για τη νέα ανατροπή, με τη χειροτέρευση κάποιων βασικών παραμέτρων τους, έτσι που να οδηγούν σε ακόμα χαμηλότερες συντάξεις. Θα θυμίσουμε, λοιπόν, τα βασικά στοιχεία αυτής της αντιασφαλιστικής νομοθεσίας, όπως παρουσιάστηκαν σε παλαιότερα φύλλα της «Κόντρας» (το 2010), για να φανεί καθαρά πως αυτοί που δήθεν κόπτονται για τη σύνταξη των νεότερων γενεών, έχουν ήδη προγράψει αυτές τις γενεές.

Η αντιασφαλιστική μεταρρύθμιση του 2010 δημιούργησε δύο πυλώνες. Ο ένας πυλώνας είναι καθαρά προνοιακός. Δηλαδή, δεν έχει καμιά σχέση με την Κοινωνική Ασφάλιση. Οσοι δεν έχουν κανέναν άλλο πόρο, θα παίρνουν μετά τα 67 μια βασική σύνταξη, που τότε ορίστηκε στα 360 ευρώ, όμως η εξέλιξή της συνδέθηκε με την εξέλιξη του ΑΕΠ και με τη δημοσιονομική πολιτική του κράτους, έτσι που να προεξοφλείται η μείωσή της, όταν αυτή η σύνταξη-βοήθημα αρχίσει να καταβάλλεται.

Στην καταβολή αυτής και μόνο της σύνταξης εξαντλείται η ευθύνη του κράτους έναντι της Κοινωνικής Ασφάλισης. Ακόμα και η κοινωνικά άδικη αρχή της τριμερούς χρηματοδότησης, που είχε θεσπιστεί το 1951 (και εφαρμόστηκε κουτσουρεμένη μόλις το 1992), πετάχτηκε στα σκουπίδια. Το κράτος έχει υποχρέωση να παρέχει μόνο προνοιακές παροχές σε όσους δεν έχουν στον ήλιο μοίρα. Παρά τις διαβεβαιώσεις του Λοβέρδου ότι αυτή τη σύνταξη θα την παίρνουν όλοι, προβλέφτηκαν εισοδηματικά κριτήρια. Τις ίδιες διαβεβαιώσεις δίνει τώρα ο Κατρούγκαλος, δηλώνοντας ότι διαφωνεί με την «επιτροπή σοφών» που εισηγήθηκε «εθνική σύνταξη με εισοδηματικά κριτήρια». Θυμίζουμε ότι στο πρώτο Μνημόνιο αναφέρεται ρητά και κατηγορηματικά ότι η βασική σύνταξη θα χορηγείται με εισοδηματικά κριτήρια.

Ο δεύτερος πυλώνας είναι μια αναλογική σύνταξη, η οποία υπολογίζεται βάσει των κανόνων της ιδιωτικής ασφάλισης. Χωρίς καμιά κρατική εγγύηση, από Ταμεία καταληστευμένα, χωρίς αποθεματικά, σε συνθήκες που καλπάζει η ανεργία, η υποαπασχόληση και οι «ελαστικές» εργασιακές σχέσεις, ενώ πολλαπλασιάστηκαν τα φέσια προς την Ασφάλιση. Δεν υπάρχει ίχνος κοινωνικής αλληλεγγύης στο εσωτερικό του συστήματος. Αυτή η αναλογική σύνταξη υπολογίζεται με καθαρά ληστρικό τρόπο και κινείται σε επίπεδα που κανένας δεν μπορούσε να διανοηθεί (ούτε στο ένα τέταρτο της σύνταξης που δινόταν με το προηγούμενο σύστημα). Κι όχι μόνο υπολογίζεται με ληστρικό τρόπο, αλλά έχει την τάση να πέφτει, δεδομένου ότι τα Ταμεία δεν έχουν αποθεματικά, οι πόροι τους μειώνονται λόγω υψηλής ανεργίας, οι καπιταλιστές εισφοροδιαφεύγουν κ.λπ.

Μέσω αυτής της άθλιας αναλογικής σύνταξης επιδιώχτηκε η δραστική μείωση όλων των συντάξεων που ήταν σε επίπεδα πάνω από την κατώτερη του ΙΚΑ. Το δε στρίμωγμα όλων των ασφαλισμένων σ’ ένα ενιαίο, προβληματικό και θνησιγενές υπερ-Ταμείο, με στόχο το κράτος να μη δώσει δεκάρα τσακιστή και οι καπιταλιστές, που καταλήστεψαν τα αποθεματικά των Ταμείων, να μη πληρώσουν για τη ληστεία, προεξοφλεί τη συνεχή μείωση των αναλογικών συντάξεων που θα δίνει αυτό το προβληματικό υπερ-Ταμείο.

Ηδη, πριν καν αρχίσουν να χορηγούνται οι συντάξεις πείνας βάσει της «μεταρρύθμισης» του 2010, ετοιμάζονται να χειροτερεύσουν κάποιες παραμέτρους (π.χ. ποσοστό αναπλήρωσης), ώστε αυτή η άθλια αναλογική σύνταξη να γίνει αθλιότερη.

Σύνταξη πείνας

Σύνταξη πλέον είναι μόνο η λεγόμενη αναλογική ή ανταποδοτική σύνταξη, η οποία υπολογίζεται με τους όρους της ιδιωτικής ασφάλισης και μάλιστα μιας ιδιωτικής ασφάλισης του αισχίστου είδους. Να γιατί.

Η σύνταξη που παίρνει ένας εργαζόμενος είναι συνάρτηση δυο παραγόντων. Του ποσοστού αναπλήρωσης και των συντάξιμων αποδοχών. Το ποσοστό αναπλήρωσης καθορίζεται από την ασφαλιστική κλάση (στην οποία ο ασφαλισμένος κατατάσσεται ανάλογα με το ύψος των συντάξιμων αποδοχών) και από τα χρόνια ασφάλισης που έχει. Οι συντάξιμες αποδοχές προηγουμένως υπολογίζονταν με βάση την τελευταία πενταετία (παλιότερα διετία και πιο παλιά τελευταίος μισθός).

Οι νόμοι του 2010 χτύπησαν αλύπητα και τους δύο αυτούς παράγοντες που διαμορφώνουν τη σύνταξη, έτσι που στο τέλος να προκύπτει ένα εξευτελιστικό ποσό σύνταξης, ιδιαίτερα για τους εργαζόμενους του ιδιωτικού τομέα, η συντριπτική πλειοψηφία των οποίων μόλις που καταφέρνει να συμπληρώσει τα 4.500 ένσημα.

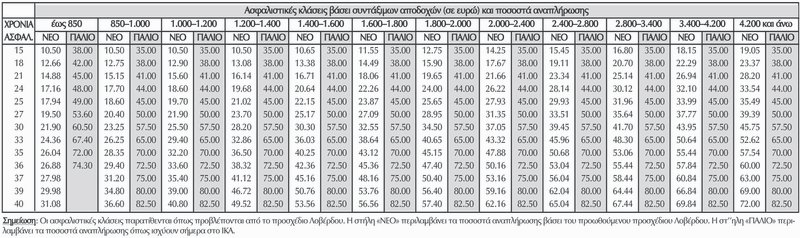

Το ποσοστό αναπλήρωσης για όλες τις ασφαλιστικές κλάσεις έπεσε κατακόρυφα. Μιλάμε ακόμα και για υποτετραπλασιασμό. Για παράδειγμα, στην 1η ασφαλιστική κλάση (συντάξιμες αποδοχές μέχρι 850 ευρώ), το ποσοστό αναπλήρωσης για 15 χρόνια δουλειάς ήταν 38% και έπεσε στο 10,5%. Στην ίδια κλάση, για 30 χρόνια δουλειάς το ποσοστό αναπλήρωσης ήταν 60,5% και έπεσε στο 21,9%, ενώ για 35 χρόνια δουλειάς το ποσοστό αναπλήρωσης από 72% έπεσε στο 26,04%!

Στη δεύτερη ασφαλιστική κλάση (συντάξιμες αποδοχές από 850 μέχρι 1.000 ευρώ), για 15 χρόνια δουλειάς το ποσοστό αναπλήρωσης έπεσε από το 35% στο 10,5%, για 30 χρόνια δουλειάς έπεσε από το 57,5% στο 23,25%, για 37 χρόνια δουλειάς έπεσε από το 75% στο 31,2% και για 40 χρόνια δουλειάς έπεσε από το 82,5% στο 36,6%!

Στεκόμαστε κυρίως σ’ αυτές τις δύο ασφαλιστικές κλάσεις, γιατί σ’ αυτές εντάσσεται η συντριπτική πλειοψηφία των εργαζόμενων του ιδιωτικού τομέα. Το ίδιο ισχύει και για την τρίτη κλάση (συντάξιμες αποδοχές από 1.000 μέχρι 1.200 ευρώ), στην οποία εντασσόταν η συντριπτική πλειοψηφία των εργαζόμενων στο στενό και ευρύτερο δημόσιο τομέα. Προσοχή: μην κάνετε το λάθος να θεωρήσετε ότι είναι χαμηλά αυτά τα όρια. Μιλάμε για συντάξιμες αποδοχές (δηλαδή για το μέσο όρο μιας ορισμένης χρονικής περιόδου) και όχι για τον τελευταίο μισθό ενός εργαζόμενου. Οπως, μάλιστα, θα δούμε παρακάτω, με το νέο ασφαλιστικό σύστημα αυτές οι συντάξιμες αποδοχές θα κατρακυλήσουν στα τάρταρα. Φαίνεται καθαρά, λοιπόν, ότι ο ένας βασικός παράγοντας που διαμορφώνει τη σύνταξη, το ποσοστό αναπλήρωσης, έπεσε κατακόρυφα. Αναλυτικά, δείτε τον σχετικό πίνακα, στη βάση της σελίδας, που δείχνει τα ποσοστά αναπλήρωσης για όλες τις ασφαλιστικές κλάσεις και για μια μεγάλη γκάμα χρόνων ασφάλισης, που ξεκινούν από τα 15 (4.500 ένσημα) και φτάνουν μέχρι τα 40 (12.000 ένσημα!).

Ο δεύτερος παράγοντας που διαμορφώνει τη σύνταξη είναι οι συντάξιμες αποδοχές. Οσοι έζησαν την περίοδο των αντιασφαλιστικών ανατροπών της κυβέρνησης Μητσοτάκη θυμούνται τι σάλος ξέσπασε όταν ο υπολογισμός των συντάξιμων αποδοχών επεκτάθηκε από το μέσο όρο της τελευταίας διετίας στο μέσο όρο της τελευταίας πενταετίας. Με τον τρόπο αυτό, οι συντάξιμες αποδοχές μειώθηκαν (δεν χρειάζεται να εξηγήσουμε γιατί) και κατά συνέπεια μειώθηκαν οι συντάξεις, αποτέλεσμα που φάνηκε και στους ισολογισμούς του ΙΚΑ των επόμενων χρόνων. Φανταστείτε, λοιπόν, πόσο θα μειωθούν οι συντάξιμες αποδοχές με τον υπολογισμό τους βάσει του μέσου όρου ολόκληρου του εργασιακού βίου. Μιλάμε για κατακόρυφη πτώση.

Σε σχέση με αυτό το ασφαλιστικό σύστημα, πρέπει να παρατηρήσουμε και κάτι άλλο, ιδιαίτερα σημαντικό, που δείχνει το στυγνά ταξικό χαρακτήρα αυτού του αντιασφαλιστικού εκτρώματος. Με βάση την έως τότε κρατούσα λογική της Κοινωνικής Ασφάλισης, που περιείχε στοιχεία αλληλεγγύης ανάμεσα στους εργαζόμενους, το ποσοστό αναπλήρωσης ήταν μεγαλύτερο στις χαμηλότερες κλάσεις και μειωνόταν όσο ανεβαίναμε. Ετσι, αλάφραινε λίγο η (δεδομένη) ληστεία του συστήματος για τους χαμηλόμισθους εργαζόμενους, σε σχέση με τους υψηλόμισθους. Αυτή η λογική ανατράπηκε πλήρως. Οσο αυξάνεται η κλάση τόσο αυξάνεται και το ποσοστό αναπλήρωσης. Αν δείτε τον πίνακα, θα το διαπιστώσετε.

Ας το δούμε με ένα παράδειγμα. Στο προηγούμενο σύστημα, εργαζόμενος με 30 χρόνια δουλειάς, που ανήκει στη χαμηλότερη κλάση, είχε ποσοστό αναπλήρωσης 60,5%, ενώ με τα ίδια χρόνια στην ψηλότερη κλάση είχε ποσοστό αναπλήρωσης 57,5%. Με το νέο σύστημα, εργαζόμενος με 30 χρόνια δουλειάς, που ανήκει στη χαμηλότερη κλάση, έχει ποσοστό αναπλήρωσης 21,90%, ενώ με τα ίδια χρόνια δουλειάς στην ανώτερη κλάση έχει ποσοστό αναπλήρωσης 45,75%. Ενώ πριν επικρατούσε μια αναδιανεμητική λογική στο εσωτερικό του συστήματος (οι υψηλόμισθοι συνέδραμαν τους χαμηλόμισθους), πλέον επικρατεί η σκληρή κεφαλαιοποιητική λογική (όσο πιο υψηλόμισθος τόσο περισσότερο αποδίδουν οι ασφαλιστικές εισφορές σου). Είναι ακριβώς η λογική που επικρατεί στο τραπεζικό σύστημα: ο μικροκαταθέτης υποχρεώνεται σε αρνητικά πραγματικά επιτόκια, ενώ ο μεγαλοκαταθέτης διαπραγματεύεται τα υψηλότερα δυνατά επιτόκια. Ετσι, κάθε στοιχείο συλλογικότητας εξαφανίζεται και η ασφάλιση μετατρέπεται σε καθαρά ατομική υπόθεση. Γι’ αυτό υποστηρίζουμε ότι πλέον δεν μπορούμε να μιλάμε για Κοινωνική Ασφάλιση.

Μήπως, όμως, και αυτή η εξευτελιστική αναλογική σύνταξη είναι εγγυημένη; Το κράτος δεν βάζει δεκάρα στην αναλογική σύνταξη (η περιβόητη τριμερής χρηματοδότηση εξαντλείται στη βασική σύνταξη, όπως ρητά αναφέρεται) και επίσης το κράτος δεν προσφέρει καμιά εγγύηση για το ύψος της σύνταξης. Είναι σαν να βάζεις τα λεφτά σου σε μια ιδιωτική ασφαλιστική εταιρία που χρεοκοπεί και έρχεται ένας εκκαθαριστής και σου λέει «πάρε όσα σου δίνουμε κι αν σου αρέσει»! Με ύφος χιλίων δικτατόρων, ο Λοβέρδος δήλωνε παρουσιάζοντας το προσχέδιό του: «Οι λογικές των εγγυήσεων του τίποτα, είναι λογικές νεκρές πια. Ελαβαν τέλος» (10.5.2001).

στικού ομίλου Grimaldi")