")

Στο πρώτο σημείωμα αυτής της σειράς κάναμε μια σύντομη αλλά απαραίτητη παρένθεση για να εξηγήσουμε πώς η Silicon Valley Bank (SVB) έφτασε σε ένα σημείο που τα κεφάλαια (ως περιουσιακά στοιχεία) του χαρτοφυλακίου της, με τη μορφή ενυπόθηκων ομολόγων, υποτιμήθηκαν κατά 17 δισ. δολάρια και -σε συνδυασμό με την εκροή των καταθέσεων- διέγραψαν την αρχή του τέλους της. Η οποία SVB, ειρήσθω εν παρόδω, μέσω της δυνατότητας που της δίνει η «δημιουργική λογιστική», δεν κατέγραφε το μεγαλύτερο μέρος της υποτίμησης ως ζημιά απευθείας στα κέρδη της, θολώνοντας έτσι την πραγματική εικόνα. Αναφέραμε πως ο λόγος ήταν η άνοδος των επιτοκίων από την αμερικάνικη κεντρική τράπεζα (FED), η οποία προέβη σε αυτή την ενέργεια με σκοπό να μειώσει τον πληθωρισμό.

Προτού συνδέσουμε τα επιτόκια με τον πληθωρισμό, θα διασαφηνίσουμε γιατί η άνοδος των επιτοκίων έκανε πιο φτηνά τα περιουσιακά στοιχεία της SVB. Αυτό μπορεί να γίνει ξεκάθαρο με ένα παράδειγμα. Αν κάποιος καταθέσει 100 ευρώ σε μια τράπεζα, με επιτόκιο (απόδοση) 10%, σε ένα χρόνο θα έχει 110. Τα 100 είναι η παρούσα αξία του κεφαλαίου του, ενώ τα 110 η μελλοντική αξία του κεφαλαίου του. Μπορεί να ακολουθηθεί και η αντίστροφη διαδικασία. Αν κάποιος θέλει μετά από ένα χρόνο να έχει 110 ευρώ και το επιτόκιο είναι 10%, θα πρέπει σήμερα να επενδύσει 100 ευρώ. Αυτή η διαδικασία ονομάζεται προεξόφληση. Αν όμως υπάρχει η δυνατότητα για επένδυση με 15% και ένας δεύτερος επενδυτής θέλει και αυτός 110 ευρώ μετά από ένα χρόνο, θα πρέπει, προεξοφλώντας τα 110, να επενδύσει σήμερα 95,652 ευρώ. Η απόδοση της επένδυσης του πρώτου είναι 10% ενώ του δεύτερου είναι 15%. Για να αποκτήσει ο πρώτος την ίδια απόδοση με τον δεύτερο, είναι ευνόητο πως τα 100 ευρώ που διαθέτει σήμερα θα έπρεπε να αξίζουν 95,652 ευρώ. Επομένως, ο δεύτερος με λιγότερο κεφάλαιο πέτυχε το ίδιο αποτέλεσμα με τον πρώτο. Αν και το παράδειγμα αποτελεί μια απλούστευση, η ίδια λογική ισχύει και για τα ομόλογα. Τα ομόλογα αποτιμώνται καθημερινά και η άνοδος των επιτοκίων μείωνε σταδιακά την αξία τους στο ενεργητικό της SVB.

Γεννιούνται όμως, μοιραία, δύο ερωτήματα. Γιατί έχουμε πληθωρισμό; Και γιατί αυτός διατηρείται σε υψηλά επίπεδα, παρόλο που οι κυβερνήσεις ανά τον πλανήτη σχεδόν κάθε μήνα προβλέπουν την αποκλιμάκωση του;

Στο πρώτο ερώτημα κυκλοφορούν διάφορες απαντήσεις από τις αστικές κυβερνήσεις: φταίει η Covid, φταίει ο ρωσοουκρανικός πόλεμος, φταίει η υψηλότερη ζήτηση αγαθών και υπηρεσιών από τους λαούς. Την πιο… επιστημονική απάντηση την έδωσε το πρώτο όνομα της Ευρωπαϊκής Κεντρικής Τράπεζας, η Κριστίν Λαγκαρντ, η οποία δήλωσε πως «ο πληθωρισμός πάνω κάτω εμφανίστηκε από το πουθενά»!

Η πιο διαδεδομένη άποψη-αιτιολόγηση της αστικής πολιτικής οικονομίας είναι πως ο υψηλός πληθωρισμός είναι αποτέλεσμα του σπιράλ μισθών-τιμών. Αυτό, με απλά λόγια, σημαίνει πως η αύξηση των μισθών οδηγεί σε υψηλότερη ζήτηση προϊόντων, η οποία οδηγεί σε αύξηση των τιμών και η διαδικασία αυτή συνεχίζεται συνεχώς. Χωρίς να εμπλέξουμε ακόμα τη μαρξιστική πολιτική οικονομία, θα δούμε αν αυτό ισχύει σε σχέση με τα διαθέσιμα δεδομένα.

Σύμφωνα με το νεοφιλελεύθερο think tank Roosvelt Institute, έρευνα που έγινε σε 3.698 επιχειρήσεις που λειτουργούσαν στις ΗΠΑ το 2021 κατέληξε στα εξής συμπεράσματα:

- Η αύξηση του κόστους σε σχέση με την προκαθορισμένη τιμή πώλησης (markup) έσπασε κάθε ρεκόρ από το 1950. Το markup είναι ουσιαστικά η μετακύλιση του κόστους στην τιμή με σκοπό την επίτευξη ενός επιθυμητού κέρδους. Ετσι, αν ένα προϊόν κόστισε 100 και το επιθυμητό κέρδος για τον καπιταλιστή είναι 20 θα πρέπει να πουλήσει το προϊόν με τιμή 120 ευρώ. Αυτό δίνει ένα markup (120-100)/100=20%.Το ποσοστό του κέρδους του όμως είναι (120-100)/120=16,66%.

Μια άλλη προσέγγιση της αστικής πολιτικής οικονομίας είναι το ανά παραγόμενη μονάδα κέρδος (οριακό κέρδος) σε σχέση με το ανά παραγόμενη μονάδα κόστος (οριακό κόστος). Στο παράδειγμά μας, αν οι παραγόμενες μονάδες ήταν 50, το οριακό κέρδος θα ήταν 0,4 (20/50) και το οριακό κόστος 2 (100/50). Το markup είναι και πάλι 0,2 ή 20% (0,4/2). Η ουσία του δείκτη είναι ότι μια αύξηση στο οριακό κόστος μεταφέρεται στην τιμή παραγωγής για να αυξηθεί το οριακό κέρδος. Στον Πίνακα 1 φαίνεται η εξέλιξη του markup από το 1950. Κατά μέσο όρο από το 1960 έως το 1980 ήταν στο 1,26 (το οριακό κέρδος είναι 126% επί του οριακού κόστους). Τη δεκαετία του 2010 ήταν κατά μέσο όρο στο 1,56 και το 2021 εκτοξεύθηκε στο 1,72.

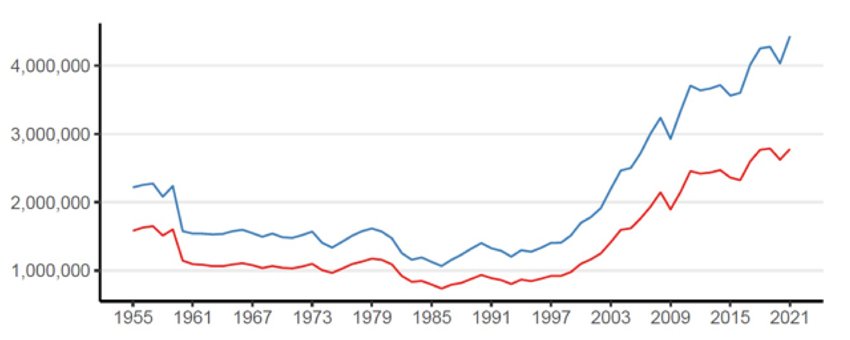

- Στον πίνακα 2 φαίνεται επίσης πώς κινήθηκαν οι πωλήσεις (μπλε γραμμή) σε σχέση με το κόστος πωληθέντων (κόκκινη γραμμή) (οι αστοί οικονομολόγοι δεν κάνουν διάκριση μεταξύ σταθερού και μεταβλητού κεφαλαίου, όταν υπολογίζουν το κόστος πωληθέντων). Το συμπέρασμα της έρευνας είναι πως για το 2021 οι πωλήσεις αυξήθηκαν σε μεγαλύτερο βαθμό από το κόστος πωληθέντων (στο οποίο συμπεριλαμβάνονται οι μισθοί), γεγονός που οι ίδιοι οι νεοφιλελεύθεροι παραδέχονται πως «είναι ασυνεπές με οποιαδήποτε ένδειξη σπιράλ μισθών-τιμών»!

- Στον πίνακα 3 φαίνεται η κατανομή της αύξησης του markup μεταξύ των επιχειρήσεων βάσει του μεγέθους τους (ανάλογα δηλαδή με τη συγκέντρωση του κεφαλαίου). Από τα δεδομένα φαίνεται πως οι επιχειρήσεις που ανήκουν στο ποσοστημόριο 75% και πάνω αύξησαν τις τιμές θεαματικά περισσότερο σε σχέση με τις υπόλοιπες. Το «παράδοξο», όπως σημειώνει η έρευνα, είναι πως θα ήταν αναμενόμενο οι μεγάλες εταιρείες να χαμηλώσουν τις τιμές για να πετάξουν εκτός αγοράς του ανταγωνιστές τους σε ένα καθεστώς ελεύθερης αγοράς. Θα πρέπει ίσως να τους προτείνουμε να διαβάσουν τον «Ιμπεριαλισμό» του Λένιν, μήπως στην επόμενη έρευνά τους ξεκινήσουν από το ότι ζούμε στην εποχή του μονοπωλιακού καπιταλισμού που τα μονοπώλια καθορίζουν τις τιμές για όλες τις σφαίρες της παραγωγής και της κυκλοφορίας.

- Τελευταίο σημείο που θα σταθούμε είναι η κατανομή της αύξησης της τιμής ανά κλάδο, όπου φαίνεται ότι το χρηματιστικό κεφάλαιο, αλλά και κλάδοι του βιομηχανικού κεφαλαίου όπως οι εξορυκτικές επιχειρήσεις και ο κατασκευαστικός τομέας, είχαν τη μερίδα του λέοντος στις αυξήσεις των τιμών (Πίνακας 4).

Το συμπέρασμα είναι πως, ακόμα και με τα εργαλεία της αστικής οικονομικής σκέψης, σπάει η δογματική εμμονή των καπιταλιστών για το περιβόητο σπιράλ μισθών-τιμής, το οποίο εκπίπτει στην κατηγορία της… σκέτης προπαγάνδας.

Οι κεντρικές τράπεζες σε ΗΠΑ και Ευρώπη ανεβάζουν τα επιτόκια για να κάμψουν τον πληθωρισμό, μέσω του εξής μηχανισμού: η άνοδος των επιτοκίων οδηγεί στην αποταμίευση των (εμπορικών) τραπεζών, καθώς τα αποθέματα που διατηρούν στις κεντρικές τράπεζες τοκίζονται με μεγαλύτερο επιτόκιο. Αυτό σημαίνει ότι για να δανείσουν επιχειρήσεις, θα το κάνουν με ακόμα μεγαλύτερο επιτόκιο, για να τις «συμφέρει». Από την άλλη, οι επιχειρήσεις σε μια τέτοια φάση δεν θα επενδύσουν στην παραγωγή, καθώς η ανάληψη δανείων θα είναι περισσότερο κοστοβόρα, γεγονός που θα οδηγήσει σε αποεπένδυση στην παραγωγή. Αυτό θα μεταφραστεί σε μείωση του «κόστους», για να διατηρηθεί η κερδοφορία, το οποίο μεταφράζεται σε εντατικοποίηση της εργασίας, απολύσεις και όξυνση της ανεργίας. Τέλος, η όξυνση της ανεργίας, σε συνδυασμό με τον περιορισμό της παραγωγής, θα οδηγήσει σε μείωση της συνολικής ζήτησης αγαθών, οπότε και οι τιμές θα πέσουν.

Αυτό το καθαρά θεωρητικό σχήμα της αστικής οικονομολογίας διαστρεβλώνει την πραγματικότητα. Ακόμα και κομμάτι της αστικής τάξης δεν μπορεί να κρύψει το πρόβλημα κάτω από το χαλί. Για να περιγράψουν μάλιστα την αύξηση των τιμών, που απορρέει από την αύξηση της μάζας των κερδών των μονοπωλίων, έχουν δημιουργήσει και έναν νέο όρο: «greedflation» ή, ελληνιστί, «άπληστος πληθωρισμός».

Ομως ο διοικητής της FED, Jerome Powell, το είχε δηλώσει ξεκάθαρα τον περασμένο Σεπτέμβρη: «Η μείωση του πληθωρισμού θα απαιτήσει μια περίοδο χαμηλής ανάπτυξης (σ.σ. δεν μπορεί να πει ευθαρσώς ύφεση) και θα απαιτήσει ακόμα μια χαλάρωση στις εργασιακές συνθήκες (σ.σ. δεν μπορεί να πει ευθαρσώς αύξηση της ανεργίας). Θα το συνεχίσουμε μέχρι να είμαστε σίγουροι ότι η δουλειά έγινε»!

Ετσι, οι σχεδιαστές της οικονομικής πολιτικής σε ΗΠΑ και Ευρώπη έχουν βρεθεί σε ένα αναμενόμενο αδιέξοδο: από τη μια, για να σταματήσουν τον πληθωρισμό πρέπει να ανεβάσουν τα επιτόκια και, από την άλλη, η άνοδος των επιτοκίων καταστρέφει μέρος του χρηματιστικού κεφαλαίου, όπως είδαμε στην περίπτωση της SVB.

Για να είμαστε όμως συνεπείς στην ανάλυσή μας, θα πρέπει να λάβουμε υπόψη μας τις παραμέτρους εκείνες που οδήγησαν σε αυτό το αδιέξοδο: πού πήγαν τα ποσά της ποσοτικής χαλάρωσης (QE), που ακολουθήθηκε από την κρίση του 2008 και τη διόγκωση του χρηματιστικού κεφαλαίου; Για να καταλήξουμε στα «αξιώματα» που γράφαμε στο προηγούμενο σημείωμα: την πτωτική τάση του ποσοστού κέρδους, τα χαρακτηριστικά μια κρίσης υπερσυσσώρευσης και την πραγματική αιτία της κρίσης που είναι «η φτώχεια και ο περιορισμός της κατανάλωσης των μαζών» (Κ. Μαρξ, Το κεφάλαιο, τρίτος τόμος).

Συνεχίζεται